联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

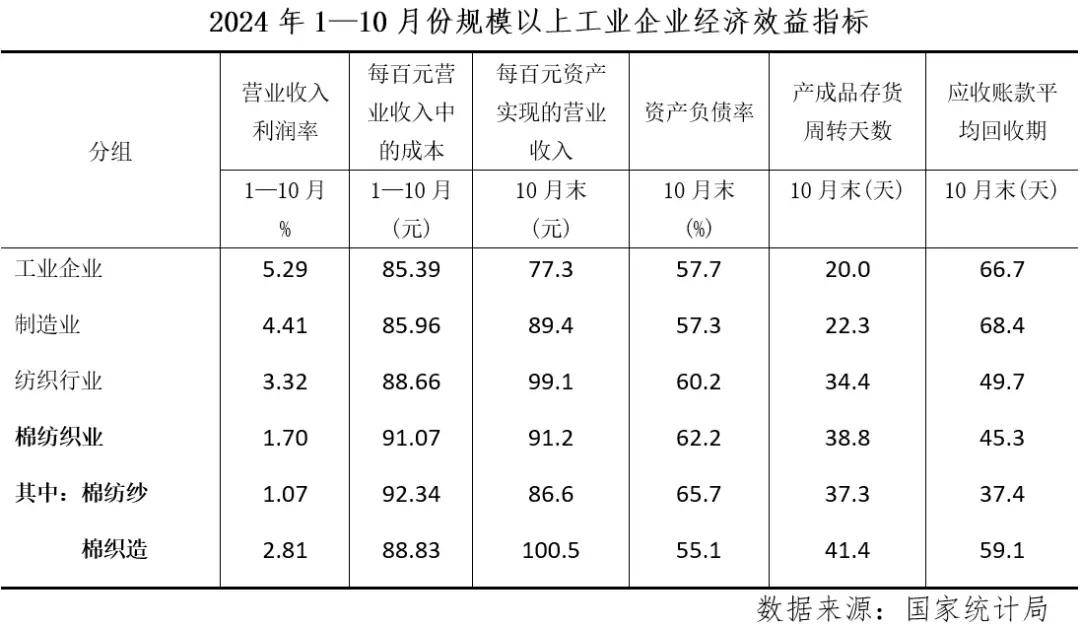

据国度统计局数据,1—10月份,规模以上棉纺纱停业收入利润率为1。07%。为1—4月份以来最低点,规模以上棉织制停业收入利润率为2。81%,维持年内持续修复趋向且达到年内最高点,超出跨越棉纺纱1。74个百分点,棉纺纱和棉织制的利润率分化至2月份以来最大值。

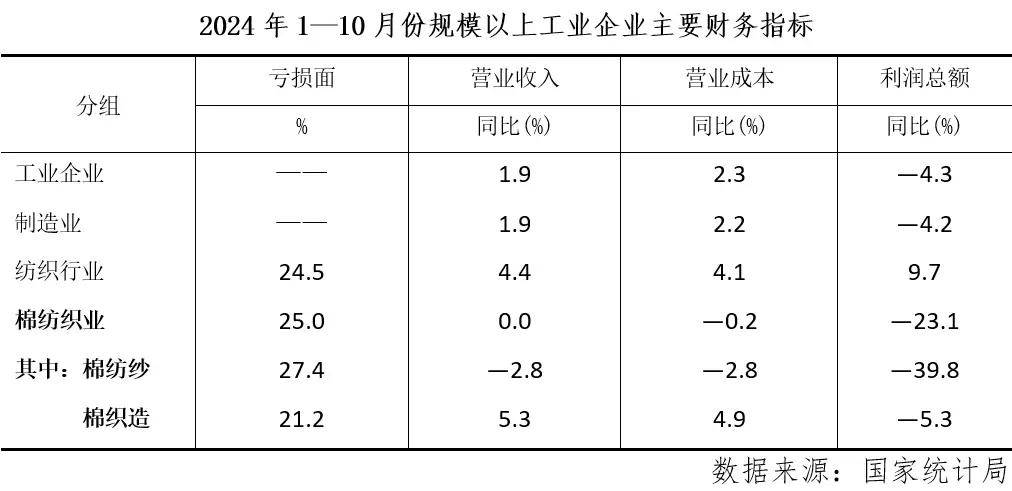

据中国棉纺织行业协会的沉点企业(以下简称“沉点企业”)数据,1—10月份,停业收入累计同比下降1。34%,降幅较1—9月份累计收缩0。7个百分点,利润总额累计同比下降19。13%,降幅较1—9月份扩大2。4个百分点,累计吃亏面为34。39%,较1—9月份扩大0。66个百分点,累计停业收入利润率为3。53%,取1—9月份持平。

据国度统计局数据,10月末,棉纺织产成品库存周转为38。8天,产物库存压力持续,应收账款平均收受接管期为45。3天,较9月末扩大0。4天,现金流进一步吃紧。1—10月份数据显示,取规模以上工业企业、制制业和纺织行业比拟,棉纺织业停业收入、利润总额、营收利润率、每百元停业收入中的成本、资产欠债率、产成品存货周转等次要目标有分歧程度的掉队,仅每百元资产实现的停业收入和应收账款平均收受接管期等目标稍好。

据国度统计局数据,1—10月份,规模以上纱产量为1854。4万吨,同比下降0。86%,此中棉纱和棉混纺纱别离下降3。61%和4。14%,化学纤维纱同比增加6。25%,化纤对棉花替代趋向较着,同比增加2。03%。

10月份,全国工业出产者出厂价钱同比下降2。9%,环比下降0。1%。1—10月平均,工业出产者出厂价钱同比下降2。1%,此中纺织业10月份同比下降1。8%,环比下降0。2%,1—10月份同比下降1%。

据国度统计局数据,1—10月份,规模以上棉纺纱吃亏面为27。37%,较1—9月份降低0。27个百分点,规模以上棉织制吃亏面为21。15%,较1—9月份降低0。73个百分点。

旧事讲话人正在国新办举行的旧事发布会上对10月份国内经济运转环境总结为“三个回升、两个不变、一个提振”。“三个回升”指市场发卖、办事业和进出口较着回升。“两个不变”一是指工业和投资不变增加,另一个是指就业和物价连结不变。“一个提振”指的是市场信到提振。

10月份,全国规模以上工业添加值同比增加5。3%,环比增加0。41%。1—10月份,规模以上工业添加值同比增加5。8%。此中纺织业10月份和1—10月份累计同比增加别离为3。8%和5。1%。

据国度统计局数据,1—10月份,规模以上棉纺纱停业收入累计下降2。78%,较1—9月份累计降幅收缩0。36个百分点,规模以上棉织制停业收入累计增加5。28%,较1—9月份累计增幅放缓0。64个百分点,棉纺纱和棉织制停业收入累计同比延续分化。

据国度统计局数据,1—10月份,我国棉纺纱和棉织制出货值同比别离增加1。39%和1。23%,较1—9月份累计别离扩大3。62和0。46个百分点, 此中棉纺纱累计由负转正,呈现出积极信号。棉纺织出货值数据虽不及海关发布的纺织品出口增速,但持续的恢复趋向仍是行业平稳运转的主要支持。

10月份,全国居平易近消费价钱同比上涨0。3%,环比下降0。3%,此中服拆同比上涨1。4%,环比上涨0。1%。全国居平易近消费价钱同比上涨0。3%,此中服拆同比上涨1。7%。

按照海关总署统计快讯,1—10月份,我国纺织品服拆出口额为2478。9亿美元,同比增加1。5%,增速较前三季度加速1个百分点。此中,纺织品出口1166。9亿美元,同比增加4。1%;服拆出口1312亿美元,同比微降0。7%。以人平易近币计,同比增加3%。此中,同比增加5。8%;服拆出口9327。5亿元,同比增加0。7%。

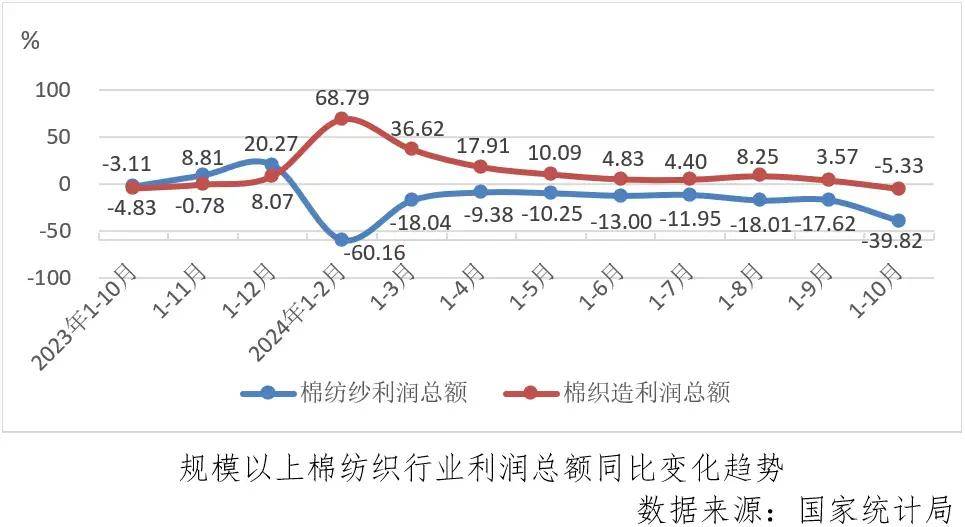

据国度统计局数据,1—10月份,规模以上棉纺纱利润总额累计下降39。82%,较1—9月份累计降幅扩大22。2个百分点,规模以上棉织制累计利润总额由正转负,由1—9月份累计增加3。57%转为下降5。33%,棉纺织利润大幅压缩。

据国度统计局数据,1—10月份,棉纺织停业收入同比持平,但利润总额大幅度下降,降幅达到23。1%,较1—9月份累计降幅扩大15。6个百分点。因为营收未能添加,利润大幅度下降拖累行业停业收入利润率走低,仅为1。7%,为1—5月份累计营收利润率1。6%以来的最低点,近半年以来利润率持续修复的趋向被打破,此中棉纺纱经济运转愈加,1—10月份,累计营收和利润双降,利润总额降幅达到39。8%,拖累营收利润率仅为1。07%。棉纺织业“金九银十”旺季周期几乎落空,行业承压持续加大。

分析来看,10月份正在各项政策办法的感化下,国平易近经济运转稳中有进,次要宏不雅经济目标回升较着,市场信到提振。但也要看到,国际复杂严峻,国内需求偏弱,部门企业运营坚苦。具体到棉纺织行业,“金九银十”旺季根基落空,行业累计营收停畅,利润总额大幅下降,拖累利润率触及半年以来最低位,行业经济运转仍正在探底之中。即将进入12月,市场对于即将召开的地方经济工做会议有等候,但愿会议对来岁宏不雅政策的定调延续积极立场,后续持续推出新政策以提振市场决心。